あなたは金融リテラシーというコトバを耳にしたことはありますでしょうか?日本人は金融リテラシーが低いと言われます。ここでは金融リテラシーとは何か?金融リテラシーがなぜ必要であるかについて解説しています。

金融リテラシーとは

金融庁が設置した「金融経済養育研究会」において、

“金融に関する健全な意思決定を行い究極的には禁輸面での個人の暮らし(well-being)を達成するために必要な金融に関する意識、知識、技術、態度および行動の総体”

と定義しています。禁輸広報中央委員会では

“「金融教育」を「お金や金融のさまざまな働きを理解し、それを通じて自分の暮らしや社会について深く考え、自分の生き方や価値観を磨きながら、より豊かな生活やより良い社会づくりに向けて主観的に行動できる態度を養う教育”

と定義しています。

定義について表現はいろいろとありますが、金融やお金に対しての知識をや価値観を通してより良い生活を考える能力と言い換えることができます。

そもそもリテラシーとは辞書を引くと“読み書きの能力”と書かれています。金融リテラシーに置き換えると“金融、お金に対する情報をインプット(読む)すること、その情報をアウトプット(書く)すること。すなわち情報を活用することと”と変換できます。実生活に置き換えてみますと貯金をしたり、株を購入したり、保険に加入することはアウトプット(書く)です。そのためにはインプット(読む、理解する)ことが必要と言えますが、上記の行動を起こすにあたりそれぞれの情報を理解して行動ができているのかが金融リテラシーの有無であったり高さを示すと言えます。

インプット(読む)能力が低い、もしくは自らインプットすることすらしようとしないために勧められた保険に加入したり、株を購入したりすることになり結果的に損をしたと嘆くことになります。

日本人の金融リテラシーのレベルは?

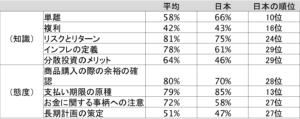

日本人の金融リテラシーは低いと言われると冒頭で紹介しました。実際に金融リテラシーの国際比較をみていきましょう。

日本人はリスクとリターンやインフレの定義、分散投資のメリットなどの知識面が相当国際的に劣っているとの結果です。また、態度面においても長期計画の策定など自らお金について考え行動できていないことが浮き彫りとなっており、日本の金融リテラシーの低さが問題視されています。

✳︎出典:金融リテラシー調査 平成28年より作成

このように見てみると日本人はヤバイとしか見えませんが、日本人の良さを示す結果もあります。お金を借りすぎていると感じているアメリカ人は42%に登るのに対して、日本人は11%と低いです。加えて、緊急時の金銭的備えがある人の割合でも日本人は55%とアメリカ人の40%に比較し堅実さを示す結果となっています。

日本人の金融リテラシーの改善・向上に向けて

世界経済第3位にも関わらず、日本人の金融リテラシーが危機的に低いことが明らかになっております。そこで「金融リテラシー・マップ」が策定され、小学校低学年から高齢者までの9つにセグメント分けを行い、それぞれが身につけるべき金融リテラシーを定めました。また、お金や金融そして経済に関する知識は年齢が低い段階から身につけるべきであると考えられるようになっています。金融中央委員会では「金融教育ガイドブック」、「はじめての金融教育」などの実践事例集を発刊し、金融教育に力をいれはじめました。

この金融教育の重要な概念として4つが挙げられています。①金融や経済に関する分野②生活設計・家計管理に関する分野③消費生活・金融トラブル防止に関する分野④キャリア教育に関する分野の4つです。金融というと株や投資というイメージを抱かれる方もいるかもしれませんが、生活していく上でお金や金融経済は非常に身近であるということです。この部分のリテラシーが低いということは借金などのお金に関するトラブルにも繋がるということです。

お金の話をすることに対しての抵抗

日本人はお金の話をすることは卑しいと考え、お金の話をしないことを美徳とする風潮は未だに消えることはありません。しかしながら、我々はご飯を食べるのにもコンビニで買い物をするのもお金を使います。毎日使用するお金に対して話をしない、理解を深めないことはよくないと考え始めています。

お金の役割は3つあります。①モノ・サービスと交換する②富を蓄積する③モノ・サービスの価値の尺度 です。お金があるからモノ・サービスと交換することができ、それらが自らの価値観と照らし合わせてリーズナブルかどうかを判断することができます。お金というものは生きていく上で非常に有用な存在であり不可欠な公平な尺度として大切なものであると言えるのです。

まとめ

日本人の金融リテラシーとお金について解説しました。これまでの日本は企業に就職して多くの人が終身雇用、年功序列で賃金が上昇していくことが一般的でした。いい大学を卒業して上場企業に就職をすることで安定が得られるのがこれまでの日本でした。いまでも大学卒で大企業に就職している人と中高卒で中小企業で働く人の生涯賃金は1億6000万もの差があるとの報告があるほどです。これはこれからもある程度は継続されるでしょう。しかしながら大学を卒業して大企業に就職したからといってもこれからは年功序列で賃金が上昇していくことはおろか終身雇用も約束されているとは言い難くなってきました。老後は年金暮らしということももはや無理といっていいでしょう!年金に関しても自らの考えで運用する確定拠出年金などで運用管理をしてくださいと制度をどんどん個人の責任へと変わってきています。このような運用管理を行うためには金融リテラシーが必須となります。金融リテラシーを上げる努力は早い方が良いのは言うまでもありませんが、年齢やライフステージで必要なリテラシーは異なります。遅いということはありませんので、必要なお金に関する読み書きができるようにしていきましょう!

コメント